Saiba o que a sua empresa precisa estar atenta!

Saiba o que a sua empresa precisa estar atenta!

Conforme estabelece a “Nota Técnica 2025.002-RTC” (e suas versões), que trata da Reforma Tributária do Consumo – Adequações da NF-e / NFC-e, – tais Notas Fiscais vão passar por algumas mudanças em 2025, e a partir de 2026, será obrigatório seguir as novas regras.

As alterações incluem a criação de novos campos, grupos de informações e eventos destinados ao registro do Imposto sobre Bens e Serviços (IBS), da Contribuição sobre Bens e Serviços (CBS) e do Imposto Seletivo (IS).

As mudanças decorrem da Lei Complementar nº 214/2025, que instituiu os novos tributos e determinou a padronização dos sistemas autorizadores de documentos fiscais eletrônicos em todo o país.

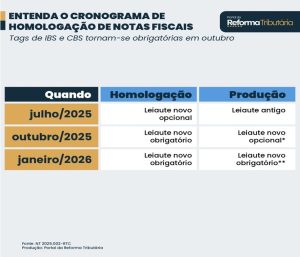

O ambiente de produção com o novo leiaute estará disponível a partir de outubro de 2025. O preenchimento das novas informações será opcional até dezembro de 2025, tornando-se obrigatório, com aplicação das regras de validação, a partir de janeiro de 2026.

Mesmo que seu ERP esteja atualizado, a responsabilidade por preencher corretamente as notas fiscais ainda é do contribuinte. Erros podem resultar em multas, perda de créditos e custos adicionais.

- Cronograma de Implementação

A partir de 1º de janeiro de 2026, o preenchimento dos campos se torna obrigatório no ambiente de produção, com validade jurídica plena.

A partir dessa data, os dados informados nas NF-e serão utilizados oficialmente para apuração fiscal e cumprimento das obrigações acessórias.

Mais do que uma simples mudança técnica, isso representa um grande passo para o compliance fiscal no Brasil. Preparar sua empresa agora é garantir segurança e evitar problemas.

|

Notas Fiscais mudam em 2025 com novos layouts para o ano de 2026 (Regras: “Nota Técnica 2025.002-RTC” c/c art. 62 da LC nº 214/25) |

| Principais Mudanças para os Documentos Fiscais Eletrônicos – (DF-e):

Ø A NF-e e NFC-e, passam a ter os campos para incluir os novos tributos (IBS, CBS e IS) Ø O preenchimento correto dos DF-e, são de reponsabilidade dos contribuintes e possuem caráter declaratório e constituem confissão do valor devido de IBS e de CBS consignados no documento fiscal (art. 60 da LC nº 214/25). Ø E o erro cometido na emissão dos DF-e’s, será erro na apuração dos tributos, pois, os DF-e’s serão lidos automaticamente pelos Fiscos. |

| Nota: Com a Reforma Tributária, o DF-e passou a exercer o principal papel no que concerne a obrigação acessória, por isso, a importância do seu correto preenchimento. |